本文

国民健康保険税の軽減・減免

低所得者世帯の軽減(申請不要)

国民健康保険税では、下記表の所得基準を下回る世帯に対して、均等割・平等割額の一部を軽減する制度があります。

申請は不要ですが、擬制世帯主(注1)および特定同一世帯所属者(注2)を含む国保に加入をしている全世帯員が、申告をしていることが前提となります。(会社等から給与支払報告書や公的年金等支払報告書が提出されている場合や、所得がない20歳未満の方を除く)

| 軽減割合 |

所得基準 |

|---|---|

| 7割 | {43万円+(10万円×(給与所得者等(注3)の数-1))}以下 |

| 5割 |

{43万円+(31万円×被保険者および特定同一世帯所属者(注2)の合計数) |

| 2割 |

{43万円+(57万円×被保険者および特定同一世帯所属者(注2)の合計数) |

(注1) 擬制世帯主・・・世帯主が国民健康保険に未加入で会社の保険等に加入しており、同じ世帯の構成員が国民健康保険に加入している世帯主の方のことをいいます。

(注2) 特定同一世帯所属者・・・国民健康保険から後期高齢者医療制度に移行した方のこと。ただし、後期高齢者医療の被保険者となった時点の世帯主に変更があった場合は、特定同一世帯所属者ではなくなります。

(注3) 給与所得者等・・・一定の給与所得(給与収入55万円超)または公的年金等の支給(60万円超(65歳未満)又は110万円超(65歳以上))を受けている方のことをいいます。

※年金収入につき、公的年金等控除を受けた65歳以上の方については、公的年金等に係る所得金額から15万円を控除して軽減判定します。(特例控除)

未就学児の均等割額の軽減(申請不要)

国民健康保険に加入している未就学児(6歳に達する日以後最初の3月31日までの間にある方)に係る均等割額を5割軽減します。

世帯所得に応じた軽減措置を受ける世帯の未就学児については、世帯所得に応じた7割・5割・2割の軽減措置適応後の額からさらに5割を軽減します。

非自発的失業者の軽減(要申請)

会社の倒産や事業主の都合による解雇、雇い止め等により離職された方は、申請により国民健康保険税が軽減される場合があります。

対象者

次の要件をすべて満たす方が対象となります。

○離職日時点で64歳以下の方

○ハローワークから交付される「雇用保険受給資格者証」または「雇用保険受給資格通知(全件版)」に記載されている離職理由コードが下記のいずれかに該当する方

【該当離職理由コ-ド】

11・12・21・22・23・31・32・33・34

軽減対象期間

離職日の翌日の属する月から、その翌年度末まで

軽減内容

離職された方の前年中の給与所得を100分の30として算定します。

また、低所得者世帯に対する保険税の軽減制度の判定および高額療養費の所得区分の判定も、離職された方の前年の給与所得を100分の30とみなして算定します。

申請時の持ち物

・申請に来られる方の本人確認書類

・資格確認書 または マイナ保険証

・雇用保険受給資格者証 または 雇用保険受給資格通知(全件版)

(オンライン認定を受けられた方はダウンロードしたものをご用意ください)

※既に失業等給付の受給が終了されている等により、雇用保険受給資格者証または雇用保険受給資格通知(全件版)を紛失等されている方は、ハローワークにて再交付の申請を行ってください。

※別世帯の方が申請に来られる場合は委任状も併せて必要となります。

産前産後期間に係る免除(要申請)

出産予定または出産した国民健康保険の被保険者の産前産後期間に係る保険税が免除されます。

対象者

妊娠85日(4ヶ月)以降に出産した国民健康保険の被保険者

※死産、早産、流産(人口妊娠中絶を含む)、早産の場合も対象

※出産(予定)日が令和5年11月1日以降の方が対象

免除内容および期間

対象者の次の期間にかかる所得割額と均等割額をその年度に納める保険税から軽減されます。

※賦課限度額に達している世帯については、軽減額が発生しない場合があります。

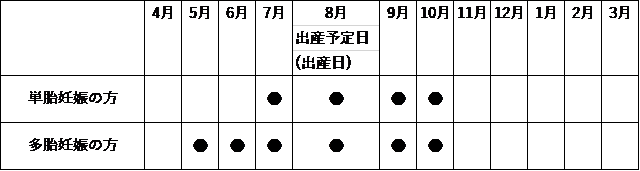

○単胎妊娠:出産(予定)日の属する月の前月から4ヶ月間

○多胎妊娠:出産(予定)日の属する月の3ヶ月前から6ヶ月間

※令和6年1月分以降の国民健康保険税が対象です。

(例)出産(予定)日が8月の場合

※●がついた月が免除の対象期間です。

申請時の持ち物

・申請に来られる方の本人確認書類

・資格確認書 または マイナ保険証

・母子健康手帳の写し

子の保護者、出生届出済証明、分娩予定日や娩出日時、妊婦自身の記録などの写しが必要です。

・産前産後期間に係る保険税軽減届出書 [PDFファイル/245KB]

※別世帯の方が申請に来られる場合は委任状も併せて必要となります。

申請受付期間

出産予定日の6ヶ月前から

後期高齢者医療制度への移行に伴う軽減

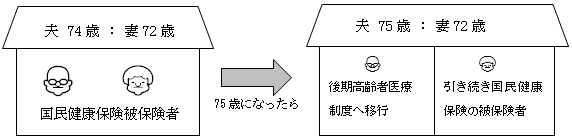

国民健康保険から後期高齢者医療制度へ移行する方がいる世帯(申請不要)

国民健康保険の被保険者が後期高齢者医療制度へ移行し、その世帯の75歳未満の方が引き続き国民健康保険に加入する場合、次のような軽減を受けることができます。

(例)

軽減内容および期間

○低所得者世帯の国民健康保険税の軽減

国民健康保険から後期高齢者医療制度に移行後も引き続き同じ世帯となる方(特定同一世帯所属者)がいる場合、移行前と同程度の軽減が受けられるよう、保険税の軽減判定をする際に、その方の所得および人数も含めて判定します。

※特定同一世帯所属者となった後に、その世帯の世帯員に変更があったり、世帯主を変更したりすると、この措置の適用も自動的に終了します。

○平等割として賦課される国民健康保険税の軽減

国民健康保険から後期高齢者医療制度に移行することで、国民健康保険の被保険者が1人になる場合、平等割として賦課される保険税が5年間は半額、5年経過後の3年間は4分の3に減額されます。

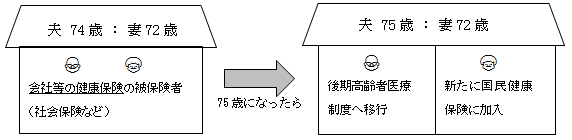

社会保険等から後期高齢者医療制度へ移行する方がいる世帯(要申請)

会社の健康保険等から後期高齢者医療制度に移行することにより、その被扶養者(このうちが65歳から74歳までの方を「旧被扶養者」といいます)国民健康保険に加入することになる場合、軽減を受けることができます。

軽減内容および期間

○旧被扶養者にかかる所得割が当分のあいだ全額免除になります。

○旧被扶養者にかかる均等割が2年間半額になります。

○旧被扶養者のみで構成される世帯については、平等割が2年間半額になります。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)