本文

後期高齢者医療制度移行にともなう国民健康保険税の軽減のお知らせ

印刷ページ表示

記事ID:0001302

更新日:2021年1月25日更新

申請が不要な場合

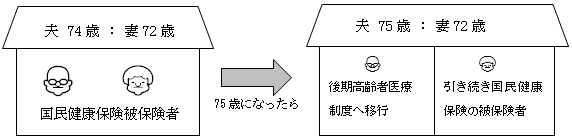

国民健康保険に加入している世帯で、75歳になるかたが後期高齢者医療制度に移行し、75歳未満のかたが引き続き国民健康保険に加入することになる場合

例)

- 所得の低いかたの国民健康保険税の軽減について

国民健康保険税の軽減を受けている世帯は、世帯構成や収入が変わらなければ、今までと同じ軽減を受けることができます。 - 平等割として賦課される国民健康保険税の軽減について

国民健康保険の被保険者が1人となる場合、5年間、平等割として賦課される国民健康保険税が半額になります。(ただし、介護分は除きます)

また、5年を経過し8年を経過するまでの3年間は平等割として賦課される国民健康保険税が4分の3に減額となります。(ただし、介護分は除きます)

申請が必要な場合

- 旧被扶養者にかかる所得割として賦課される国民健康保険税が全額減免になります。

- 旧被扶養者にかかる均等割として賦課される国民健康保険税が半額となります。

- 旧被扶養者のみで構成される世帯については、平等割として賦課される国民健康保険税が半額となります。

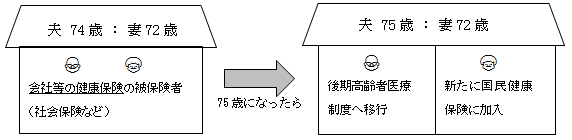

- 75歳になるかたが会社の健康保険などの被用者保険から後期高齢者医療制度に移行することにより、その被扶養者(このうち65歳から74歳までのかたを「旧被扶養者」と呼びます)が国民健康保険に加入することになる場合 (注)平成31年度以降、2・3については、国民健康保険の資格取得日の属する月以後2年を経過する月までの間に限り実施されます。

例)