本文

平成31年度から適用される個人町県民税の主な改正点について

印刷ページ表示

記事ID:0001537

更新日:2021年1月25日更新

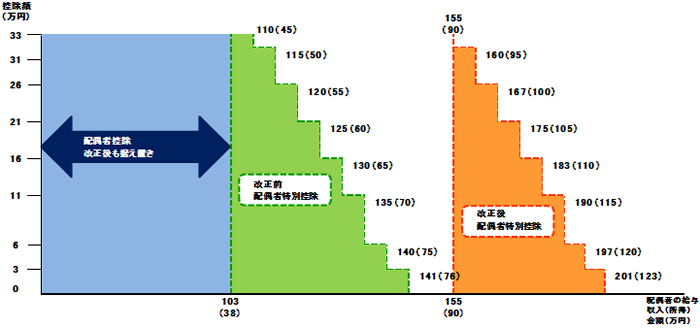

配偶者控除及び配偶者特別控除の見直し

平成29年度税制改正で、配偶者控除及び配偶者特別控除について、控除対象となる配偶者所得の上限額が見直されたほか、担税力調整の必要性の観点から、控除額が逓減・消失する等の仕組みが設けられました。

なお、この改正は平成31年度(平成30年所得)の個人町・県民税から適用されます。

配偶者控除

合計所得金額900万円(給与収入1,120万円)超の納税義務者に係る配偶者控除について、控除額が逓減・消失するよう改正されました。また、控除の適用を受けられる納税義務者の合計所得金額が1,000万円(給与収入1,220万円)までとなりました。

配偶者特別控除

合計所得金額900万円(給与収入1,120万円)超の納税義務者に係る配偶者特別控除について、控除額が逓減・消失するよう改正されました。また、配偶者特別控除33万円の適用を受けるための配偶者の合計所得金額が、38万円(給与収入103万円)以下から90万円(給与収入155万円)以下まで引き上げられました。なお、控除の適用を受けられる納税義務者の合計所得金額は、現行どおり1,000万円(給与収入1,220万円)までです。

納税義務者の合計所得金額が900万円(給与収入1,120万円)以下の場合

控除額を納税義務者の所得に応じて逓減・喪失させていく仕組み